Come abbiamo assistito negli ultimi dibattiti a livello mediatico, il settore Oil&Gas è un settore fondamentale per l’economia globale e decisivo a causa della sua alta intensità energetica per gli esiti della transizione verso il “net zero”.

Oggi, il consumo energetico delle compagnie Oil&Gas proviene in gran parte da combustibili fossili, generando elevati livelli di emissioni che riscaldano il pianeta. Il settore nel suo complesso deve agire quindi rapidamente per abbandonare i combustibili fossili al fine di raggiungere l’obiettivo di zero emissioni nette.

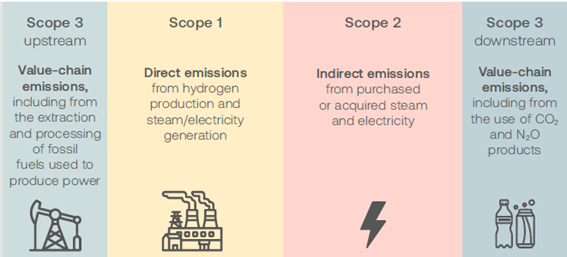

Ma quali sono le misure che queste aziende devono adottare per ridurre drasticamente le emissioni derivanti dall’energia acquistata, le cd “emissioni di Scopo 2”?

Attualmente, le principali aziende del settore Oil&Gas non dispongono di solide strategie per la transizione verso le energie rinnovabili nelle loro attività operative.

Le aziende dovrebbero puntare a triplicare il loro approvvigionamento di energia rinnovabile entro il 2030, in linea con l’impegno globale assunto dai firmatari dell’Accordo di Parigi in occasione dei negoziati sul clima della COP28.

Molti paesi, sia nei mercati sviluppati che in quelli emergenti, hanno già adottato politiche nazionali che consentiranno loro di raddoppiare la loro capacità di energia rinnovabile entro il 2030 (IEA 2024 – COP28 Tripling Renewable Capacity Pledge: Tracking countries’ ambitions and identifying policies to bridge the gap. Disponibile online: https://iea.blob.core.windows.net/assets/ecb74736-41aa-4a55-aacc-d76bdfd7c70e/COP28TriplingRenewableCapacityPledge.pdf. In Cina, gli attuali tassi di crescita si stanno avvicinando a quanto necessario per triplicare la capacità entro il 2030.

Essendo tra i maggiori consumatori di elettricità al mondo, le aziende del settore Oil&Gas hanno il potere d’acquisto e l’influenza necessari per catalizzare una più rapida decarbonizzazione nelle reti globali. Il loro approvvigionamento impatta sulla domanda ai mercati dell’elettricità e può determinare una maggiore offerta di energie rinnovabili attraverso un supporto finanziario diretto ai progetti di energia rinnovabile. Questa loro azione può inoltre incoraggiare i decisori politici ad aumentare la loro ambizione in materia di decarbonizzazione della rete e può anche offrire un’importante spinta alla domanda di tecnologie necessarie per gestire le reti, utilizzando le batterie e l’accumulo di energia a lunga durata.

In generale quindi queste aziende devono adottare strategie trasparenti e ambiziose che portino all’obiettivo, attraverso l’approvvigionamento di energia da fonti rinnovabili, di una reale riduzione delle emissioni.

In questo contesto la pianificazione dell’evoluzione del proprio mix energetico a breve e lungo termine risulta fondamentale.

Nel breve-medio termine, a causa della crescente domanda di energia e delle limitazioni che stanno affrontando delle energie rinnovabili, si prevede che petrolio e gas continueranno a svolgere un ruolo cruciale.

A lungo termine, le proiezioni sul mix energetico di queste aziende alla luce di scenari climatici come Net zero dell’IEA prevedono un calo della domanda di petrolio e uno spostamento verso fonti a basse emissioni di carbonio.

Detto mix energetico dovrà fare affidamento gradualmente su nuove soluzioni a basse emissioni di carbonio e su asset rinnovabili, riducendo gradualmente la quota di produzione di combustibili fossili.

Le principali tecnologie pulite in fase di sviluppo includono:

▪ Energie rinnovabili come l’eolica, il solare, l’idrica e la geotermica.

▪ Bioenergia (biocarburanti e biogas), dove è necessario uno sviluppo per passare dalla bioenergia di prima generazione (colture energetiche) alla bioenergia di seconda (da rifiuti) e terza generazione (sintetica).

▪ Le tecnologie di cattura e stoccaggio del carbonio (CCS) che aiutano a decarbonizzare gli asset upstream di questo settore, nonché le attività ad alta intensità di carbonio dei clienti.

▪ Le infrastrutture di ricarica per veicoli elettrici, necessaria per supportare la transizione dalle auto a benzina ai veicoli elettrici.

▪ Idrogeno verde prodotto tramite elettrolisi utilizzando elettricità generata da fonti rinnovabili, destinato a sostituire l’idrogeno grigio derivato da combustibili fossili.

Sappiamo che per raggiungere gli obiettivi dell’Accordo di Parigi è necessario un aumento di 5.000 miliardi di dollari in energia pulita entro il 2035, con le economie in via di sviluppo (esclusa la Cina) che necessitano di un aumento di sei volte, raggiungendo quota 1.800 miliardi di dollari (vedi Equity Research Jefferies – 11 aprile 2023).

Le attuali macro-tendenze mostrano che i paesi stanno spostando la loro attenzione dalla transizione energetica alla sicurezza e all’accessibilità energetica, nonché alla competitività economica. Le tensioni geopolitiche, come la guerra tra Ucraina e Russia e i dazi imposti dall’amministrazione Usa, mettono a rischio l’accesso a tecnologie a basse emissioni di carbonio a basso costo e ai minerali essenziali, fondamentali per la transizione energetica.

Diversificare le catene di approvvigionamento al di fuori della Cina per evitare l’imposizione di dazi reciproci comporta sfide come l’inflazione e le interruzioni dell’approvvigionamento, poiché la Cina rimane il centro globale della raffinazione delle materie prime.

Nel complesso quindi, questi fattori stanno rallentando l’adozione di soluzioni rinnovabili e a basse emissioni di carbonio, rendendole più costose. Al contrario, petrolio e gas naturale hanno generato maggiori profitti nel corso degli ultimi anni.

Di conseguenza, le aziende Oil&Gas sono ora pressate dagli azionisti a tornare alla produzione di petrolio e gas e a ridurre gli investimenti in progetti green.

A causa di questo complesso contesto macroeconomico, alcune di queste aziende stanno riprogettando la propria strategia di transizione con un approccio climatico meno ambizioso. Ridurre le spese in conto capitale green e abbandonare gli obiettivi di riduzione delle emissioni di gas serra, aumentando al contempo la produzione di petrolio e gas, sembrano essere approcci comuni adottati da alcuni emittenti dell’UE. Altre aziende stanno rimodellando i propri portafogli di attività, usufruendo di progetti rinnovabili a basso profitto e riducendo gli impegni di investimento, puntando a un portafoglio più flessibile che sfrutti il valore piuttosto che la crescita.

Le aziende energetiche statunitensi si stanno concentrando maggiormente sull’efficienza energetica in tutte le loro attività, riducendo il consumo energetico complessivo, piuttosto che fissare obiettivi assoluti di riduzione delle emissioni di gas serra. Inoltre, la loro strategia di transizione si basa sulle tecnologie CCS e sulle molecole a basse emissioni di carbonio.

La decisione delle compagnie Oil&Gas di tornare al settore petrolifero e del gas deriva anche dallo scetticismo sul ritmo di transizione dell’IEA, in quanto fattori come l’andamento della domanda di petrolio, la crescita della capacità produttiva del carbone, l’aumento delle emissioni di gas serra e la lenta penetrazione dei veicoli elettrici sono fattori critici.

Nel dettaglio:

▪ La pipeline di progetti per miniere di carbone è in crescita. Il parco mondiale di centrali a carbone aumenterà di 18,8 GW nel 2024, il più basso incremento degli ultimi due decenni, ma le nuove aggiunte in Cina e India continuano a compensare le chiusure altrove. La Cina ha messo in funzione 30,5 GW lo scorso anno, in calo rispetto ai 47,7 GW del 2023, ma rappresentando oltre il 70% del totale mondiale.

▪ Le emissioni globali di CO2 hanno raggiunto il massimo storico nel 2024 e continuano ad aumentare, mettendo in dubbio la fattibilità delle proiezioni sulle emissioni dell’IEA (allineamento a 1,5 °C).

▪ La penetrazione dei veicoli elettrici (EV) ha mostrato risultati contrastanti nelle diverse geografie nel 2024. La Cina è rappresenta quasi due terzi delle vendite globali di auto elettriche. Gli Stati Uniti hanno registrato un +10% delle vendite, mentre nell’UE il -6%.

▪ Le energie rinnovabili sono cresciute di 585 GW lo scorso anno, con un +15% rispetto al 2023, rappresentando il 92,5% di tutti gli incrementi di capacità a livello globale. Tuttavia, per raggiungere l’obiettivo di triplicare la capacità entro il 2030, è necessario che crescano del 17% all’anno per il resto del decennio.

In conclusione, le aziende petrolifere e del gas dovranno ridurre drasticamente e rapidamente le emissioni derivanti dall’energia acquistata nei prossimi anni. Ciò non solo consentirebbe loro di decarbonizzare le proprie attività, ma potrebbe anche contribuire a catalizzare una transizione più rapida nel settore elettrico globale, un settore che sarà fondamentale per il raggiungimento degli obiettivi climatici globali. Ad oggi, le aziende del gas industriale sono state lente nella transizione verso le energie rinnovabili nelle loro attività e i loro obiettivi e strategie rimangono poco chiari, il che suggerisce che queste potrebbero rimanere fortemente dipendenti dall’energia fossile per buona parte del prossimo decennio.