Quando pensiamo all’Europa, la strategia più efficace del processo di transizione ecologica è ancora quella di continuare a puntare sulle energie rinnovabili.

Come sappiamo, già dal 2023 per la prima volta la quota di elettricità prodotta dall’eolico aveva superato quella da gas fossile, per un complessivo 45% generato da fonti rinnovabili (Fonte: Consiglio UE/Ember).

Ciò è stato favorito da una crescita complessiva del settore delle rinnovabili, laddove i costi di produzione sempre più bassi stanno rappresentando un fattore competitivo determinante.

Anche nel 2024 e durante tutto il 2025 si è osservato un costante decremento di detti costi, specialmente in alcune aree come i progetti di accumulo a batterie e gli impianti solari cd. ad asse fisso (Fonte: BloombergNEF).

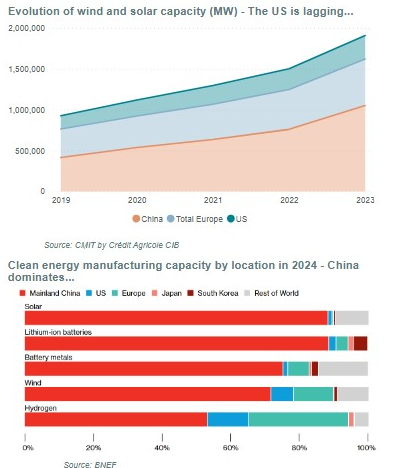

Gli imprenditori di tutto il mondo hanno ormai messo a fuoco questa convenienza economica e non sono spaventati dal grido “drill, baby drill” né dalle riduzioni drastiche degli incentivi fiscali dell’amministrazione statunitense, e sono pressoché concordi che la strada della riconversione alle rinnovabili è un percorso senza ritorno che prevede l’obiettivo di bypassare le forniture di gas attraverso lo sviluppo di queste ultime e dei sistemi di accumulo dell’elettricità.

Ricordiamo inoltre che in base ad uno studio di Pwc, l’84% delle aziende quotate nel mondo mantiene (o rafforza) i propri impegni sul clima.

Investire in rinnovabili si conferma una scelta strategica che consente di rispondere all’attuale crisi climatica (che deve affrontare rischi di cambiamenti improvvisi e irreversibili, con eventi estremi per frequenza e intensità) e di raggiungere gli obiettivi europei di riduzione delle emissioni climalteranti: -90% entro il 2040 ed emissioni nette zero entro il 2050.

Pur considerando il difficile quadro geopolitico in cui si trova il vecchio continente, le misure previste dal Green Deal rappresentanouna leva strategica fondamentale per rafforzare la competitività europea (e italiana), promuovendo l’innovazione nei processi produttivi, nei prodotti e nella gestione efficiente dell’energia.

Tra i diversi settori che necessitano di investimenti nei prossimi anni per essere pronti alla transizione, c’è sicuramente quello delle reti di distribuzione. Queste necessitano di un rinnovamento e rafforzamento (il 40% delle reti europee ha più di 40 anni), in cui andranno investiti da qui al 2030 tra i 375 e i 425 miliardi di euro (Fonte: Commissione EU).

Sarà fondamentale inoltre puntare anche sulla capacità e sullo stoccaggio: si calcola che a fronte di investimenti per €6 miliardi corrisponderanno risparmi pari a €9 miliardi nella produzione di energia (Fonte: Commissione EU).

La necessità di stoccaggio di energia elettrica, infatti, sta diventando sempre più urgente con l’aumento dell’energia eolica e solare nei vari paesi. I prezzi dell’elettricità in Spagna scendono regolarmente in territorio negativo intorno a mezzogiorno. I parchi eolici devono essere spenti in mercati che vanno dalla Gran Bretagna alla Cina per evitare di sovraccaricare il sistema con troppa elettricità.

Un rapporto pubblicato da BloombergNEF analizza in che misura le tecnologie per lo stoccaggio dell’elettricità stiano recuperando terreno. Nel complesso, il quadro è solido: sempre BloombergNEF ha rivisto al rialzo del 12% le sue previsioni sulla capacità di stoccaggio nel 2035. Ora prevede che il mondo avrà due terawatt di capacità installata, ovvero 7,3 terawattora di capacità di stoccaggio, entro il 2035. Il valore è circa 12 volte superiore alla capacità cumulativa del 2024.

Tutto questo alimentando investimenti imprescindibili e paralleli al crescente ed inarrestabile penetrare delle rinnovabili e dell’EV nell’energy mix e nel sistema dei trasporti nazionali nonché ad una crescente fiducia nel settore della produzione di biogas, biometano e di «nuove molecole sintetiche» a supporto della decarbonizzazione.

Nel rapporto “Renewables 2025” l’IEA prevede che la capacità rinnovabile installata a livello mondiale aumenterà di 4.600 GW entro il 2030, rispetto ai livelli di fine 2024. Si tratta di una previsione leggermente inferiore rispetto allo scorso anno, a causa di cambiamenti come l’eliminazione da parte degli Stati Uniti dei citati crediti d’imposta federali per le energie rinnovabili ai sensi dell’Inflation Reduction Act.

Per questo motivo le aspettative di crescita per la diffusione delle energie rinnovabili negli Stati Uniti sono state dimezzate dalla IEA. Tuttavia, il mercato nordamericano rappresenta un’eccezione a livello globale, con Europa, Asia, Africa e Medio Oriente che stanno accelerando le loro traiettorie di crescita. Le prospettive di una rapida diffusione delle energie rinnovabili su larga scala in India, in particolare, osserva l’IEA, sono notevolmente migliorate. La maggior parte dei principali sviluppatori di energia rinnovabile ha mantenuto o aumentato i propri obiettivi di diffusione per il 2030 rispetto allo scorso anno, nonostante alcuni progetti siano stati tagliati nel mercato statunitense, in particolare nell’eolico. Il solare rappresenterà circa l’80% della nuova capacità a livello globale, dimostrandosi così popolare grazie ai costi tecnologici in costante calo e al fatto che i pannelli solari più piccoli e quelli installati sui tetti tendono a beneficiare di tempi di pianificazione e autorizzazione più rapidi. Oltre al solare, anche l’energia idroelettrica a pompaggio è destinata a crescere in modo significativo, poiché le nazioni continuano ad affrontare la sfida di aggiungere sistemi di accumulo di energia su larga scala alle proprie reti con l’aumento delle energie rinnovabili. La IEA prevede che la crescita dell’energia idroelettrica a pompaggio sarà quasi dell’80% più rapida nei prossimi cinque anni rispetto ai cinque anni precedenti.

Sul fronte emissioni, secondo l’IEA, nonostante l’aumento del consumo di energia, nel 2024 l’espansione delle tecnologie per l’energia pulita ha contribuito a limitare l’aumento delle emissioni di anidride carbonica (CO2). Le emissioni globali di CO2 legate all’energia sono aumentate dello 0,8%, raggiungendo i 37,8 miliardi di tonnellate. Tuttavia, l’impiego di energia solare, eolica, nucleare, veicoli elettrici e pompe di calore ha evitatocirca 2,6 miliardi di tonnellate di emissioni di CO2 all’anno dal 2019, equivalenti al 7% delle emissioni globali annue totali. Sempre secondo il rapporto dell’IEA, le economie avanzate hanno visto le loro emissioni di CO2 legate all’energia diminuire dell’1,1%, attestandosi a 10,9 miliardi di tonnellate, un livello registrato l’ultima volta 50 anni fa, nonostante le loro economie abbiano triplicato le loro dimensioni.

Per quanta riguarda l’intelligenza artificiale (AI), un recente rapporto dell’IEA riporta che la domanda di elettricità per lo sviluppo dell’intelligenza artificiale sta crescendo rapidamente a livello globale, con implicazioni per i sistemi elettrici destinate a essere molto significative in alcune parti del mondo. Il rapporto rileva che il consumo di elettricità dei data center rappresentava circa l’1,5% del consumo globale di elettricità nel 2024 (ovvero 415 TWh) e dovrebbe più che raddoppiare, raggiungendo circa 945 TWh entro il 2030. I data center sono stati altamente concentrati in alcuni paesi e regioni; gli Stati Uniti rappresentavano la quota maggiore del consumo di elettricità globale dei data center nel 2024 (45%), seguiti da Cina (25%) ed Europa (15%).

Guardando al futuro, le economie in via di sviluppo rappresenteranno circa il 5% della crescita prevista del consumo energetico entro il 2030, mentre le economie avanzate rappresenteranno oltre il 20%. Per quanto riguarda le fonti energetiche, le energie rinnovabili e il gas naturale sono in testa nel soddisfare la domanda di elettricità dei data center, ma sono pronte a contribuire diverse fonti. Si prevede che le energie rinnovabili cresceranno di oltre 450 TWh per soddisfare la domanda dei data center entro il 2035, mentre il gas naturale aumenterà di 175 TWh per soddisfare la crescente domanda di data center, in particolare negli Stati Uniti. Il nucleare contribuisce all’incirca alla stessa quantità di generazione aggiuntiva per soddisfare la domanda dei data center, in particolare in Cina, Giappone e Stati Uniti. In termini di investimenti, si prevede che gli Stati Uniti registreranno il maggiore investimento cumulativo in data center, con circa 2,4 trilioni di dollari entro il 2030 (contro 1,3 trilioni di dollari per la Cina e 1 trilione di dollari per il resto del mondo). Dato che si prevede che i data center cresceranno rapidamente negli anni a venire, gli investimenti per incrementare lo sviluppo delle energie rinnovabili, in particolare eolico e solare, nonché lo sviluppo di infrastrutture come reti intelligenti e sistemi avanzati di generazione di energia dovranno essere pertanto significativi. Lo sviluppo dei data center richiederà una crescente spesa in conto capitale in tecnologia ed energia, sia attraverso accordi di acquisto di energia aziendali tra aziende tecnologiche e fornitori di energia per nuove energie pulite, sia attraverso progetti di energia rinnovabile co-localizzati direttamente.

Questa futura domanda energetica avrà implicazioni positive per la produzione di energia rinnovabile a livello globale, nonostante le sfide che l’Europa sta affrontando nel colmare il divario di innovazione e investimenti con Stati Uniti e Cina. Le utility europee continueranno ad espandere la loro produzione di energia rinnovabile, sfruttando la forte domanda di elettricità verde proveniente dai data center negli Stati Uniti ma anche sempre di più dalla futura domanda prevista all’interno dell’UE.